Compte-chèques

- Particuliers

- Affaires

Compte-chèques

Carte de crédit

Compte d’épargne RÉR

Épargnez en vue de la retraite en accumulant de l’intérêt, sans solde minimum ni frais injustes^.

[[SAVINGS_RSP.RATE]]†

Taux d’intérêt

0 $

Frais mensuels

0 $

Solde minimum

Offres Spéciales

Obtenez 4,50 % pour 5 mois2

Nouvelle offre client : Obtenez un taux d’épargne avantageux sans solde minimum pour vous aider à atteindre vos objectifs.

En savoir plus

Un taux avantageux sans solde minimum

Depuis le [[SAVINGS_RSP.DATE]], vous pouvez faire croitre votre épargne-retraite au taux d’intérêt de [[SAVINGS_RSP.RATE]]†.

Flexibilité

Il n’y a pas de solde minimum et vous pouvez choisir d’autres investissements au sein de votre RÉR en tout temps.

Aucuns frais injustes^

Nous sommes tout simplement contre les frais injustes. Pourquoi auriez-vous à payer des frais pour épargner en vue de votre retraite?

Avantages d’un RÉR

Vous payez moins d’impôt.

Les cotisations à votre RÉR peuvent être déduites de votre revenu imposable, ce qui est particulièrement alléchant si vous utilisez l’argent économisé en impôt pour votre cotisation de l’année suivante, ou pour rembourser des dettes.

Votre cotisation au RÉR est à l’abri de l’impôt.

Les montants que vous cotisez (tant que vous respectez votre plafond de cotisation) et les gains que vous réalisez sur vos placements sont uniquement imposés lorsque vous effectuez un retrait de votre RÉR.

Vous pouvez répartir votre revenu avec un RÉR de conjoint.

Les cotisations au RÉR de conjoint vous aident à vous assurer que les futurs revenus de retraite soient partagés en parts égales entre vous et votre conjoint.

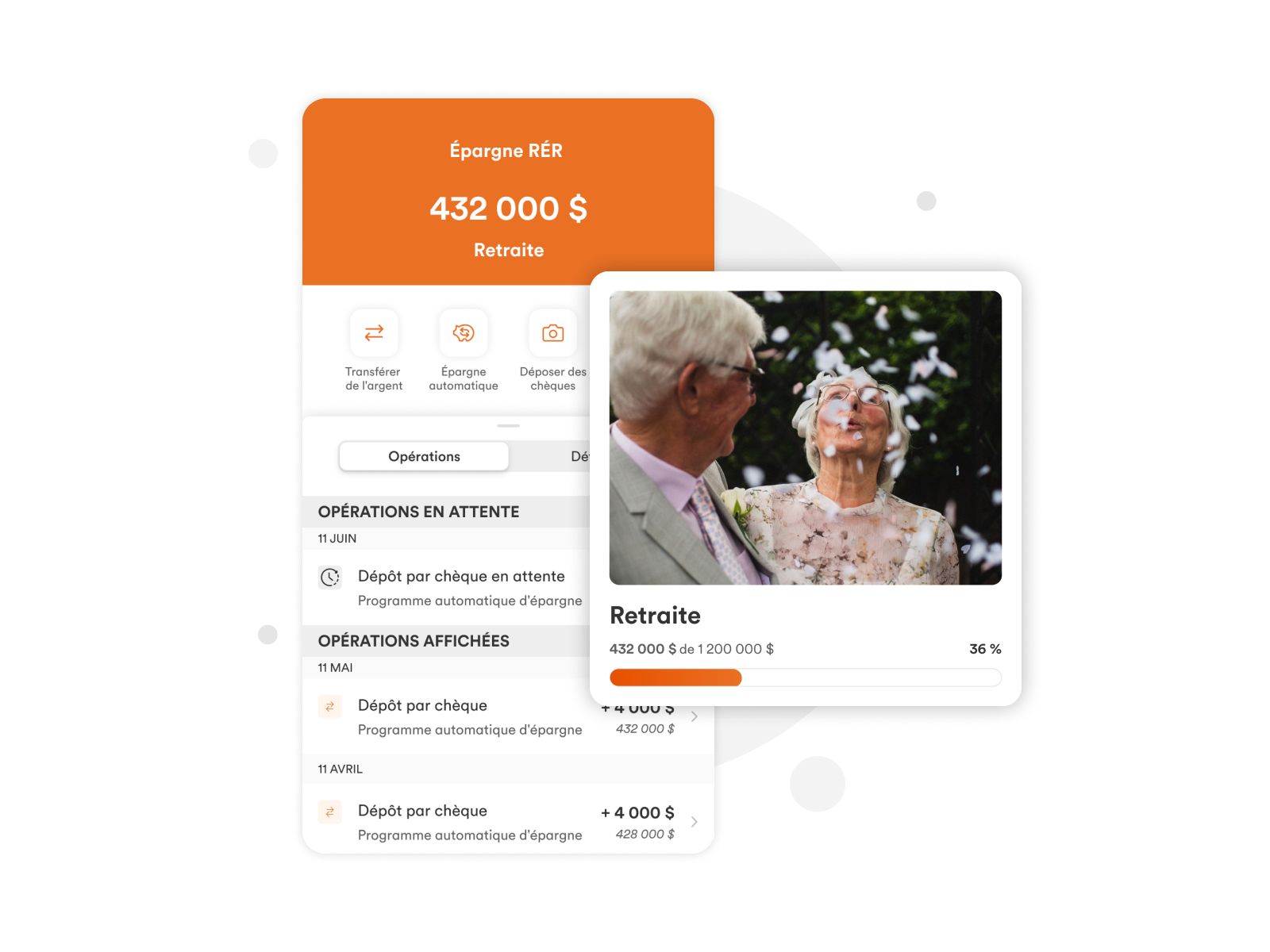

Atteignez vos objectifs d’épargne plus vite

Créez un objectif d’épargne personnalisé et transférez automatiquement de l’argent à votre compte Tangerine.

Votre sécurité est importante

Sécuriser vos informations bancaires n’est pas la seule chose nécessaire pour la protection de vos comptes. Découvrez des conseils d’experts et des dispositifs de sécurité disponibles 24/7, et ayez l’esprit tranquille toute l’année.

Ces articles pourraient vous intéresser

Découvrez nos autres produits

Placement garanti RÉR

Protégez votre épargne-retraite avec la croissance garantie d’un CPG combinée aux avantages fiscaux d’un RÉR.

Compte de fonds d’investissement RÉR

Profitez d’une croissance à imposition différée lorsque vous investissez pour votre retraite.