FinTok: The good, bad and straight-up wrong

En quelques années, TikTok est devenue l’une des plateformes de médias sociaux les plus influentes, et parfois controversées, au monde.

Pour ses 1,5 milliard d’utilisateurs actifs mensuels, il s’agit d’une source inépuisable de divertissement — et d’éducation.

Mais est-ce une bonne idée de suivre les conseils d’influenceurs sur TikTok financier, alias FinTok, et d’autres plateformes telles qu’Instagram? Alors que nous entamons une nouvelle année de dépenses et d’épargne, nous nous pencherons sur la question de savoir si les conseils de ces « finfluenceurs » aident les Canadiens à améliorer leur savoir-faire financier ou s’ils nous amènent à prendre des décisions potentiellement périlleuses.

Nous avons voulu comprendre exactement quel type de contenu FinTok fonctionne et quel type de contenu ne fonctionne pas — ou est carrément faux. Tangerine a donc invité 1 000 Canadiens qui se sont tournés vers TikTok pour obtenir des conseils financiers à se prononcer.

Les résultats? Eh bien, parmi les personnes interrogées :

- 89 % affirment que FinTok les a aidées à améliorer leur littéracie financière.

- Environ 60 % d’entre eux suivent des conseils d’investissement.

- Environ 53 % suivent des conseils budgétaires. (La « budgétisation bruyante » s’est avérée l’astuce budgétaire la mieux notée, d’après nos répondants.)

- Environ 26 % des personnes interrogées ont affirmé avoir obtenu des résultats positifs après avoir suivi des conseils d’investissement sur TikTok. Près de 13 % ont relevé un impact négatif.

- Parmi ceux dont l’expérience avec FinTok a été généralement positive, près de 38 % déclarent que les conseils leur ont permis de gagner ou d’épargner 500 $ ou moins; 43 % ont obtenu un résultat net d’entre 501 $ et 2 000 $; et un peu moins de 19 % ont gagné plus de 2 000 $.

- Parmi ceux dont l’expérience avec FinTok a été négative, près de 60 % disent avoir perdu 500 $ ou moins, 26 % ont perdu entre 501 $ et 2 000 $, et environ 14 % ont perdu plus de 2 000 $.

Il ne s’agit là que de quelques points saillants de nos conclusions, qui illustrent à la fois les pièges et les possibilités qu’offre FinTok. Bien qu’il semble y avoir beaucoup d’influenceurs qui donnent des conseils d’épargne et d’investissement convenables, dénicher les bons conseils qui répondront à vos propres besoins financiers peut s’avérer un défi.

Si, comme 76 % des répondants à notre sondage, vous êtes au début de votre parcours financier et d’investissement, il y a fort à parier que vous n’êtes pas seul à vous demander à qui faire confiance en ce qui concerne l’information financière.

Bons et mauvais conseils financiers : comment faire la part des choses?

Les influenceurs en ligne donnent des conseils au grand public, et pas seulement à vous, aussi est-il important de faire preuve de prudence.

Tout d’abord, assurez-vous que les conseils que vous suivez respectent vos lois locales et conviennent à votre situation. Certains finfluenceurs ont été accusés par le passé d’avoir omis de divulguer des conflits d’intérêts (en anglais), ou d’avoir fait la promotion d’un stratagème d’investissement de type « gonfler et larguer » — ou « pump-and-dump » (en anglais); assurez-vous donc de faire preuve de diligence avant de vous lancer dans une occasion qui peut sembler trop belle pour être vraie.

Notre sondage a révélé que 89 % des personnes interrogées estiment que les conseils qu’elles ont reçus de TikTok ont contribué à améliorer leur littéracie financière. Néanmoins, un brin de scepticisme peut vous éviter de commettre des erreurs coûteuses.

De nombreuses arnaques circulent sur les médias sociaux, particulièrement en matière de finances. Il est utile de connaître les signaux d’alarme, notamment :

🚨 Des combines pour s’enrichir rapidement

🚨 Tactiques de vente agressives pour certains produits d’investissement qui garantissent un rendement

🚨 Des discussions sur comment éviter de payer de l’impôt

🚨 L’exigence de payer d’avance

« Faites confiance à votre intuition. Si quelque chose vous semble louche ou trop beau pour être vrai, il y a de fortes chances que ce soit le cas. Dans le cas des arnaques financières, c’est l’un des principaux signaux d’alarme », explique Lora Paglia, Cheffe de la gestion du risque Tangerine.

« Redoublez de prudence si l’on vous demande d’envoyer de l’argent ou si l’on vous promet que de l’argent gratuit vous attend. Vous pourriez être en train de vous faire piéger par une arnaque, ou même de participer à quelque chose d’illégal. »

Outre le fait de porter un regard critique sur les conseils, il est également important de s’interroger sur les qualifications des influenceurs et de s’assurer que d’autres sources légitimes corroborent leurs conseils. Or, parmi les personnes que nous avons sondées, 48 % n’ont pas vérifié les qualifications des finfluenceurs avant de suivre leurs conseils. Il s’agit d’une étape cruciale.

Par exemple, si vous souhaitez en savoir plus sur l’investissement, il serait préférable que vous suiviez quelqu’un dont les qualifications sont dignes de ce genre de conseils. Il peut s’agir d’un Planificateur financier agréé (CFPMD), d’un Gestionnaire de placements agréé (CIMMD) ou d’un Planificateur financier personnel (PFPMD).

Chez Tangerine, nous choisissons avec soin les influenceurs financiers avec lesquels nous travaillons, et nous les engageons principalement pour partager des conseils généraux en matière de finances personnelles et de style de vie sur des sujets tels que l’établissement d’un budget, plutôt que, par exemple, des conseils d’investissement particuliers tels que des conseils de sélection d’actions.

Il est bon de s’efforcer d’obtenir un bon éventail de conseils, et de ne pas se fier uniquement aux influenceurs des médias sociaux. Parmi les personnes que nous avons sondées, 61 % prennent généralement des conseils financiers de leur famille et 56 % d’institutions financières ou de professionnels du secteur financier.

Tout cela revient à dire ceci : Bien que vous puissiez trouver de bons conseils auprès des finfluenceurs, il y en a aussi de pas très judicieux, et un œil averti peut s’avérer nécessaire pour faire la part des choses.

De mauvais conseils FinTok

Là, nous passons aux choses sérieuses. Selon notre sondage, les conseils axés sur l’investissement dans les mêmes actions que les gens riches et célèbres, et les nombreuses vidéos promettant des « astuces de revenus passifs pour faire de l’argent rapidement » font partie des pires conseils que nos sondés ont vus.

Mais le pire, c’est que certains conseils prodigués peuvent être illégaux ou entraîner d’énormes pertes. Cette rubrique comprend les fraudes par chèque, les « hacks » boursiers et les astuces hypothécaires qui pourraient vous mettre dans de beaux draps avec votre banque.

Fraude par cheque

Soyons clairs dès le départ : la fraude par chèque est illégale. Il s’agit en fait d’un vol d’argent puisque vous déposez un faux chèque en espérant que l’argent aboutisse dans votre compte-chèques.

Récemment, un type de « conseil » de fraude par chèque flottant sur FinTok est devenu viral. Des personnes se sont enregistrées en train de déposer des chèques dans des guichets automatiques de la Chase Bank aux États-Unis, puis d’effectuer des retraits. Présenté faussement comme un bogue (en anglais), on laissait entendre que ceux qui déposaient des chèques de cette manière garderaient l’argent.

En quelques heures sur TikTok, ceux qui ont tenté le « coup » ont commencé à publier des soldes négatifs sur leurs comptes bancaires. Pire encore, ils sont maintenant confrontés à des problèmes juridiques potentiels. La leçon? Méfiez-vous de l’argent « gratuit ».

Vente à découvert en bourse

La vente à découvert est une stratégie boursière risquée et compliquée qui consiste essentiellement à parier sur la baisse du cours d’une action.

Sans se perdre dans les détails, voici en gros comment ça fonctionne : Vous empruntez des actions (tout en payant de l’intérêt sur la valeur des actions empruntées), vous les vendez, puis vous espérez que le prix baisse afin de pouvoir les racheter moins cher. Le principe est de choisir des actions dont vous anticipez la baisse de valeur afin de vendre à la hausse et d’acheter à la baisse. Lorsque vous restituez les actions empruntées, vous pouvez réaliser un profit en empochant la différence.

Une foule d’influenceurs financiers sur TikTok pourraient vous inciter à tenter votre chance avec la vente à découvert. Mais c’est prendre un risque énorme. Si le prix de l’action augmente, vous êtes obligé de payer la différence, ce qui peut entraîner une perte financière importante. Dans le cas tristement célèbre de l’action « mème » GameStop (en anglais), les vendeurs à découvert ont perdu plus d’un milliard de dollars (américains) en tentant leur chance.

« La vente à découvert est une tactique d’investissement vraiment risquée et éprouvante pour les nerfs, que je ne recommanderais vraiment pas aux débutants », explique Mike Allen, responsable des investissements chez Tangerine. « Ne perdez pas de vue que lorsque vous achetez une action, sa valeur ne peut que descendre jusqu’à 0 $, mais que lorsque vous vendez une action à découvert, il n’y a pas de limite aux pertes que vous pouvez essuyer. »

Malheureusement, près de 24 % de ceux que nous avons sondés estiment avoir suivi de mauvais conseils financiers sur FinTok. À peu près 13 % des personnes interrogées ont expressément qualifié de nuisibles les conseils en matière d’investissement, 60 % d’entre elles ayant perdu 500 $ ou moins. Un petit pourcentage (3 %) a perdu plus de 10 000 $.

Même si vous êtes un investisseur chevronné, mieux vaut se méfier de ce que la communauté financière de TikTok raconte sur les ventes à découvert.

Astuces hypothécaires

Vous voulez faire bonne figure sur le plan financier lorsque vous demandez un prêt hypothécaire, mais tenter de tromper les prêteurs est une démarche risquée — et potentiellement frauduleuse. Lorsque vous remplissez une demande de prêt hypothécaire, vous devez affirmer que les renseignements que vous fournissez sont complets et exacts, de sorte qu’une fausse déclaration intentionnelle concernant votre situation financière peut constituer un crime.

Retirer de l’argent en liquide pour que les prêteurs ne voient pas ce que vous dépensez, faire une demande seul plutôt qu’avec votre conjoint parce qu’il a une mauvaise cote de crédit, ou emprunter de l’argent à la famille pour renflouer votre compte en banque sont autant de conseils douteux.

Mieux vaut vous abstenir si l’on vous propose des conseils de ce genre :

🚨 Retirer d’importantes sommes d’argent liquide pour masquer les habitudes de dépenses. Cela éveillerait les soupçons de votre prêteur et pourrait vous faire passer pour une personne financièrement irresponsable.

🚨 Demander un prêt hypothécaire sans révéler l’existence d’un conjoint ayant un mauvais crédit. Cela peut être considéré comme de la fraude.

De plus, ces « astuces » ont peu de chances d’aboutir, car les grandes banques effectuent un contrôle approfondi de la solvabilité et demandent des justificatifs de revenus. Quant au renflouement de votre compte, tout dépôt douteux ou important devra probablement être accompagné de documents permettant de vérifier qu’il provient bien d’une source légitime.

Quels sont les meilleurs conseils prodigués sur FinTok?

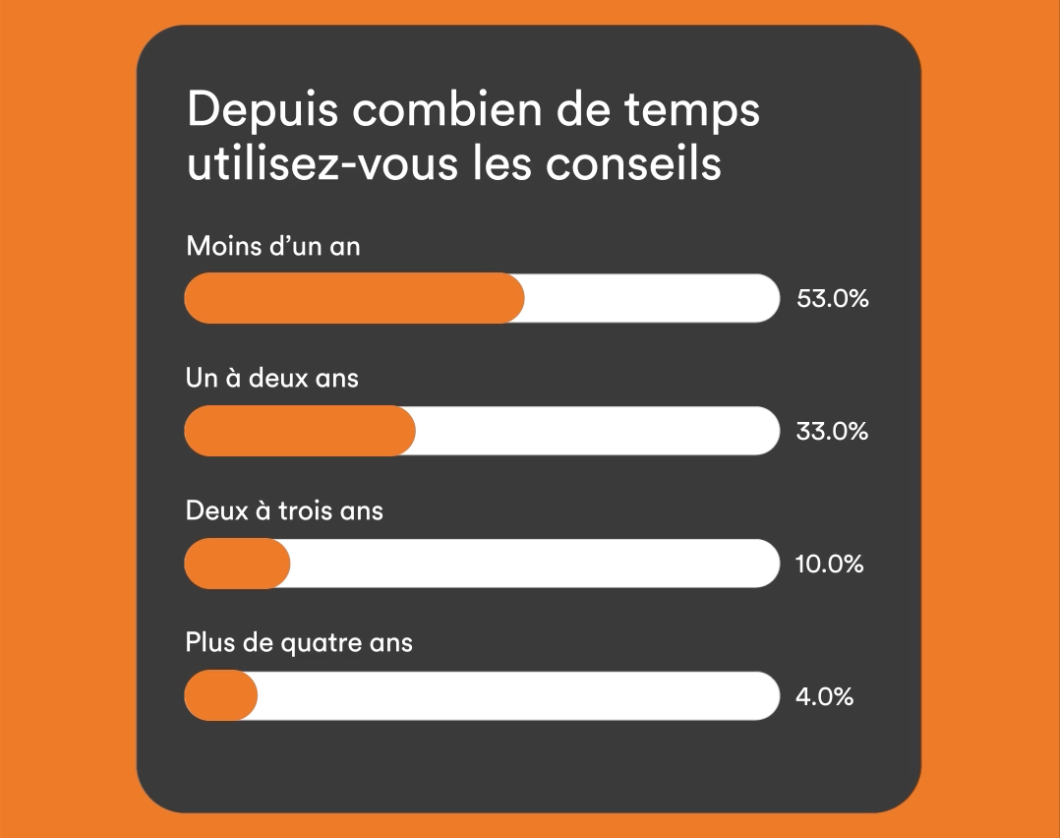

Si votre famille ne vous a pas initié aux finances, ou si vous êtes comme les 67 % des personnes interrogées dans le cadre de notre sondage qui n’ont pas appris les finances à l’école, FinTok pourrait vous être utile à certains égards. En fait, 86 % se sont tournés vers le contenu financier de TikTok pour obtenir des conseils depuis deux ans ou moins, révélant une forte augmentation du nombre d’utilisateurs à la recherche de conseils financiers.

À en croire nos répondants, les meilleurs conseils issus de FinTok portent pour la plupart sur les bases des finances personnelles, comme l’établissement d’un budget et l’importance de disposer d’un fonds d’urgence. On y trouve également de bons conseils en matière d’investissement — par exemple, en expliquant la différence entre les différents types de valeurs mobilières.

Conseils en matière d’épargne et de budgétisation

Les conseils sur la budgétisation et l’épargne sur FinTok sont utiles à de nombreuses personnes. Parmi les conseils financiers les plus populaires sur TikTok qu’ont trouvés les répondants au sondage, on trouve la budgétisation bruyante, l’interdiction de dépenser et le « cash stuffing » (essentiellement une forme de la méthode de budgétisation par enveloppe).

Combiné à des outils comme les Tactiques et Objectifs proposés par Tangerine, l’apprentissage financier que vous pouvez tirer de TikTok peut s’avérer réellement important.

« Avoir un plan pour son argent est la plus importante des choses à faire pour prendre de l’avance, » souligne Millicent Poon, cheffe des finances chez Tangerine. « Ne serait-ce qu’un budget de base qui fait le suivi de vos dépenses et de votre épargne chaque mois. C’est tellement facile à faire et c’est un moyen vraiment efficace de vous donner le contrôle de votre portefeuille. »

Examinons quelques stratégies d’épargne utiles qui circulent sur FinTok. Il existe une multitude de façons d’épargner, en fonction de ce qui convient le mieux à votre situation financière spécifique, alors trouvez celle qui vous conviendra le mieux.

Défis mensuels « sans dépenses »

Le défi « sans dépenses » consiste à ne pas dépenser d’argent pour des articles inutiles pendant un mois (ou toute autre période de votre choix). Une autre option consiste à choisir ce sur quoi vous limitez vos dépenses.

Cette démarche vise à vous aider à épargner et à mieux comprendre où va votre argent.

Payez-vous d’abord

Si vous consacrez un certain temps à visionner des vidéos FinTok, ce conseil reviendra souvent. Le principe de « se payer d’abord » repose sur la simple notion que, dès que votre chèque de paie arrive, vous en affectez automatiquement une partie à l’épargne, de sorte qu’il n’est jamais envisageable de dépenser cette somme. Vous ne remarquerez même pas son absence puisque vous ne l’aurez jamais vue.

La plupart des institutions financières vous permettent de mettre en place des versements automatiques (chez Tangerine, cela s’appelle un Programme d’épargne automatique) pour transférer régulièrement une somme d’argent déterminée à un compte d’épargne désigné.

La méthode 50-30-20

La méthode 50-30-20 est une stratégie budgétaire qui consiste à affecter 50 % de vos revenus à vos besoins, 30 % à vos désirs et 20 % à votre épargne. Il s’agit d’une ligne directrice utile qui vous permet de vous assurer que vous disposez de l’argent nécessaire pour couvrir vos factures tout en vous amusant et en épargnant pour vos objectifs futurs. Toutefois, compte tenu du coût de la vie plus élevé actuel, cette règle peut être modifiée pour atteindre un ratio plus réaliste, comme 60-30-10 — à vous de déterminer ce qui convient le mieux à votre situation financière.

Le défi de 52 semaines

Nous adorons le défi de 52 semaines, une stratégie simple et ludique pour faire fructifier votre épargne. Les finfluenceurs démarrent parfois l’année avec ce défi, qui consiste à mettre de côté 1 $ la 1re semaine, 2 $ la 2e semaine, jusqu’à ce que vous atteigniez 52 $ la 52e semaine. À la fin de l’année, vous aurez accumulé 1 378 $.

Fonds d’urgence

Un fonds d’urgence est un compte bancaire dans lequel vous déposez de l’argent pour faire face aux imprévus, comme une facture de réparation de voiture ou de maison. Avoir de l’épargne d’urgence vous permet, au besoin, d’accéder à des liquidités et vous évite de vous endetter inutilement.

« C’est très important d’avoir une réserve d’argent pour couvrir les dépenses imprévues, parce qu’on ne sait jamais ce qui va se passer, » explique Millicent Poon. « Malheureusement, tout le monde n’est pas en mesure d’avoir un fonds d’urgence. Et je dirais même que si vous avez des dettes à taux d’intérêt élevé, comme une carte de crédit, vous devriez peut-être envisager de les rembourser en priorité avant de vous constituer un fonds d’urgence. »

Conseils d’investissement sur FinTok

Si beaucoup disent avoir reçu de mauvais conseils en matière d’investissement sur TikTok, la plateforme peut néanmoins s’avérer utile pour se familiariser avec les investissements. Bien qu’il soit préférable de demander des conseils financiers à des conseillers qualifiés, les influenceurs peuvent parfois partager des informations générales utiles dont pourrait tirer profit un jeune public. Voici quelques exemples de ce que vous pourriez apprendre.

Actions et obligations

Les actions sont des parts que vous possédez dans une société, et les obligations sont essentiellement un prêt que vous accordez à une entreprise ou à un gouvernement et qui vous sera remboursé avec des intérêts. Les obligations ont tendance à offrir des rendements plus stables, alors que les actions fluctuent davantage en valeur, ce qui se traduit généralement par un risque plus élevé. Certains influenceurs de TikTok en décortiquent les différences plus en détail. Nous recommandons toujours de faire vos propres recherches et de vous assurer que tout investissement est dans votre intérêt — et pas seulement parce que quelqu’un vous a dit d’investir.

REÉR et CÉLI

Les régimes enregistrés d’épargne-retraite (REÉR, ou RÉR chez Tangerine) et les Comptes d’épargne libre d’impôt (CÉLI) ont été créés par le gouvernement fédéral pour aider les Canadiens à épargner et à investir en prévision de l’avenir. Ils offrent tous deux des avantages fiscaux et sont assortis de plafonds de cotisation. Les cotisations à un REÉR sont déductibles d’impôt et vous ne payez pas d’impôt sur la croissance du régime jusqu’à ce que vous fassiez des retraits, généralement à la retraite.

Le CÉLI vous permet de cotiser jusqu’à concurrence du plafond, et l’argent fructifie à l’abri de l’impôt. Vous pouvez également effectuer des retraits n’importe quand, sans payer d’impôt sur ces retraits.

« Les CÉLI et les REÉR sont des outils formidables pour faire fructifier votre argent et réduire l’impôt à payer, mais ils fonctionnent très différemment; il faut donc absolument faire des recherches au préalable, » souligne Mike Allen. « En règle générale, si vous disposez d’un revenu stable, songez à ouvrir un REÉR afin de réduire votre impôt sur le revenu. Si vous êtes dans une tranche de revenu moins élevée, ou si vous pensez avoir besoin de l’argent avant de prendre votre retraite, un CÉLI pourrait s’avérer une meilleure option. »

Fonds communs de placement et FNB

Les fonds communs de placement et les fonds négociés en bourse (FNB) sont de bons moyens de répartir votre argent entre un large éventail d’investissements, y compris les actions et les obligations. Dans les deux cas, votre argent est regroupé avec celui de tous les autres investisseurs du fonds. La différence avec les FNB est qu’ils peuvent être achetés et vendus sur le marché boursier et que leurs frais de gestion sont souvent moins élevés. (Tangerine propose divers Fonds d’investissement à frais peu élevés1, y compris des portefeuilles FNB.)

CPG

Un certificat de placement garanti, ou CPG, consiste essentiellement à prêter de l’argent à une institution financière à un taux d’intérêt garanti. Vous immobilisez votre argent pour une période donnée — en contrepartie, votre capital est garanti, de même que l’intérêt que vous recevez au terme de cette période.

« Un CPG est l’un des outils dont disposent les Canadiens pour faire fructifier leur argent à un taux prévisible, » explique Andy Peng, directeur des produits de dépôt chez Tangerine. « Évidemment, ce n’est peut-être pas très excitant, mais vous pourrez dormir sur vos deux oreilles, car vous saurez toujours à quoi vous en tenir. »

Achats importants

Certains des conseils les plus utiles de FinTok concernant les achats importants sont axés sur des tactiques particulières pour économiser de l’argent, qu’il s’agisse d’une maison, d’une voiture ou d’un mariage.

Acheter une voiture

L’achat d’une voiture peut s’avérer coûteux, c’est pourquoi il est important de connaître les offres des courtiers, comme des remises accordées par les constructeurs ou un meilleur taux d’intérêt sur un prêt-auto. Certains sur TikTok suggèrent d’acheter une voiture d’occasion, mais même celles-ci peuvent être coûteuses. Si vous avez une marge de crédit dont le taux d’intérêt est inférieur à celui du prêt-auto proposé, réfléchissez à la possibilité d’utiliser votre marge de crédit à la place.

Budgéter un mariage

Il peut être vraiment facile de trop dépenser pour vos noces, mais la communauté FinTok propose d’excellents conseils budgétaires pour le mariage afin de ne pas se laisser emballer. À titre d’exemple, citons la location ou l’achat de décorations de mariage d’occasion, l’envoi d’invitations électroniques et l’établissement d’une liste de mariage en argent comptant uniquement.

Stratégies de remboursement de dettes

Les influenceurs FinTok présentent diverses stratégies de remboursement de dettes qui peuvent aider à éviter d’en perdre le contrôle. Même les tendances telles que la budgétisation bruyante peuvent vous aider à vous responsabiliser et à rembourser systématiquement vos dettes sans avoir à sacrifier ce qui vous fait plaisir.

Des méthodes telles que la méthode boule de neige et les prêts de consolidation de dettes peuvent être efficaces dans de nombreuses situations d’endettement.

La méthode avalanche et la méthode boule de neige

Ces deux stratégies vous aident à rembourser plusieurs dettes grâce à un plan bien conçu.

Avec la méthode boule de neige, vous effectuez des paiements minimums pour toutes vos dettes, mais vous effectuez également des paiements supplémentaires sur celle dont le solde est le moins élevé. Une fois cette dette remboursée, vous affectez les paiements supplémentaires à la deuxième dette la moins élevée. Le concept est de continuer jusqu’à ce que vous n’ayez plus de dettes.

Avec la méthode avalanche, vous effectuez des paiements minimums sur toutes les dettes et consacrez tout argent supplémentaire à la dette dont le taux d’intérêt est le plus élevé. Comme ces dettes sont les plus susceptibles de devenir incontrôlables, cette méthode est celle que nous recommandons le plus souvent.

Ces deux stratégies de paiement permettent de diviser un objectif financier important en étapes plus petites, ou micro-défis, ce qui peut faire des merveilles pour vous garder motivé.

« Il faut parfois profiter un peu de la vie et se faire plaisir, » affirme Natalie Jones, directrice du marketing chez Tangerine. « Chaque fois que vous accomplissez quelque chose de votre liste de tâches financières, qu’il s’agisse de rembourser une dette ou d’établir un paiement de facture automatique, il faut célébrer ce ‘micro-défi’. Ça ne veut pas forcément dire dépenser de l’argent, mais se récompenser pour ses réussites, petites ou grandes, c’est important. »

Prêt de consolidation de dettes

Un prêt de consolidation de dettes permet de rembourser une partie ou la totalité de vos dettes à taux d’intérêt élevé. Dans le meilleur des cas, votre prêt de consolidation de dettes est assorti d’un taux d’intérêt moins élevé, vous permettant ainsi d’économiser de l’argent. Ou encore, il peut aider à simplifier les paiements, puisque vous n’en effectuez qu’un seul au lieu de plusieurs.

Transferts de soldes de cartes de crédit

Selon votre profil de crédit, il se peut que vous trouviez une carte de crédit qui offre un taux d’intérêt réduit ou à 0 % pour une durée limitée. Ensuite, vous pourrez peut-être transférer le solde d’une autre carte de crédit, ce qui vous permettra d’économiser sur les intérêts. Vous avez peut-être déjà une carte de crédit qui vous permet de transférer le solde d’une autre carte à un taux inférieur pendant un certain nombre de mois, ce qui peut vous laisser plus de temps pour rembourser la dette.

Si vous choisissez cette solution, assurez-vous de lire les petits caractères, car vous pourriez avoir à payer des frais de transfert de solde. Vérifiez également pendant combien de temps le taux de lancement sera appliqué avant que le taux d’intérêt habituel n’entre en vigueur.

Rembourser son hypothèque

Selon les répondants à notre sondage, le fait de payer un supplément chaque mois sur votre prêt hypothécaire figure en tête de liste des meilleurs conseils FinTok qu’ils ont reçus. Vous pouvez ainsi économiser des milliers de dollars, voire plus, en intérêts sur la durée de votre prêt.

« Si vous pouvez vous permettre de rembourser votre prêt hypothécaire, ne serait-ce qu’un peu plus rapidement, faites-le, » convient George Kibalian, gestionnaire principal et expert en prêts hypothécaires chez Tangerine. « Vous seriez surpris de voir combien de temps vous pouvez réduire votre hypothèque en effectuant un versement supplémentaire chaque année. »

FinTok peut être une source utile de soutien financier

Recourir à TikTok pour développer sa littéracie financière peut être intéressant, mais faites preuve de discernement par rapport à ceux que vous écoutez. Par exemple, veillez à vérifier l’expertise des influenceurs, comme le font 51 % des répondants à notre sondage. Pour 37 % des répondants, le fait qu’un créateur partage leurs centres d’intérêt, leur mode de vie et leurs caractéristiques démographiques avec eux est également important. Un autre groupe, de 12 %, s’est tourné vers des créateurs dont ils pourraient s’inspirer.

Bien que plusieurs de nos répondants aient enregistré des gains après avoir suivi les conseils de FinTok, un nombre presque équivalent d’entre eux estiment avoir perdu de l’argent à la suite de mauvais conseils. C’est pourquoi il est important d’obtenir les conseils d’un professionnel possédant des connaissances financières approfondies en plus de ceux prodigués sur FinTok. Celui-ci peut vous aider à vous assurer que les conseils FinTok que vous suivez sont légitimes et judicieux.

TikTok peut être un excellent point de départ pour votre apprentissage financier, mais faites preuve de vigilance. En conciliant les conseils de sources FinTok dignes de confiance et les conseils de professionnels, vous serez sur la voie d’un avenir financier plus prometteur.

Méthodologie

Nous avons sondé 1 000 Canadiens de 16 à 99 ans qui se servent activement de TikTok pour obtenir des conseils financiers, afin de recueillir leurs opinions et leurs expériences. Le sondage, réalisé par NPD pour le compte de Tangerine, à l’aide de la plateforme Pollfish, s’est déroulé du 13 septembre au 29 septembre 2024.

1Les dépenses liées au portefeuille sont composées de frais de gestion (y compris la commission de suivi), des frais de fonctionnement, des frais de transaction, et des frais d’administration fixes. Les frais de gestion annuels sont de 0,80 % pour chaque Portefeuille principal Tangerine, de 0,50 % du chaque Portefeuille mondial FNB Tangerine et de 0,55 % pour chaque Portefeuille mondial socialement responsable Tangerine. Les frais d’administration fixes sont les mêmes pour tous les Fonds d’investissement Tangerine et représentent 0,15 % de la valeur de chaque portefeuille.